Komora je členem

Komora je partnerem

TOP PARTNER

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Partneři pro vzdělávání

![]()

Příjmy účetních jsou za uplynulé tři roky stabilní

Tisková zpráva a její ohlasy v médiích

Praha, 29. října 2012

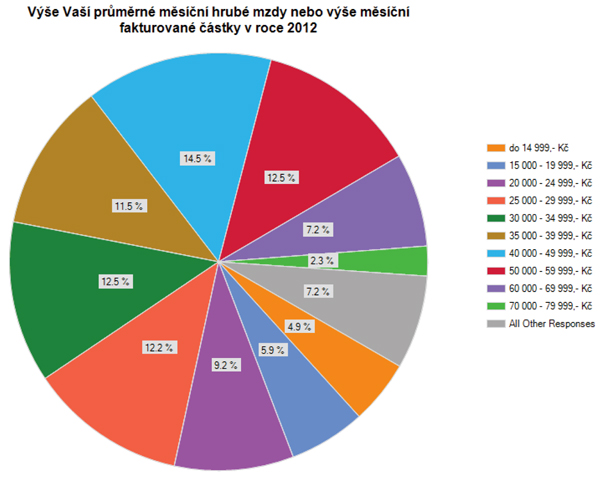

Příjmy účetních jsou za uplynulé 3 roky stabilní: Nejčastěji vydělávají mezi 40 a 50 tisíci korun

Příjmová úroveň se v českých finančních odděleních za uplynulé tři roky příliš nezměnila. Příjem hlavních účetních ze zaměstnání nebo ze samostatně výdělečné činnosti představuje nejčastěji 40-50 tisíc korun měsíčně (14,5 %). Ukázala to anketa o příjmech účetních z dílny Komory certifikovaných účetních.

Více

Ankety se zúčastnilo 308 respondentů z řad členů Komory certifikovaných účetních, která sdružuje odborníky na oblast účetnictví, daní i podnikových financí. Mezi respondenty převažovaly ženy (85,4 %), pracující v zaměstnaneckém poměru (58 %) a působící v podnikatelské sféře v českém podniku bez zahraniční majetkové účasti (64,2 %).

Z jazykových znalostí se u účetních také proto mezi respondenty ankety ve většině případů vyžaduje pouze čeština (63,2 %). Jsou-li vyžadovány cizí jazyky, zaměstnavatelé nebo zadavatelé nejčastěji vyžadují angličtinu (44,3 %) a němčinu (16,9 %).

Profesní způsobilost účetních jako je členství v odborných komorách či sdruženích většina zaměstnavatelů a zadavatelů nezkoumá. Zajímá je pouze faktická znalost českých účetních předpisů (98,7 %) a našich daňových zákonů (97,1 %). Mzdové účetnictví od svých účetních vyžaduje 59,4 % společností. Jiné účetní předpisy musí znát 31,5 % účetních, z toho nejčastěji Mezinárodní standardy účetního výkaznictví (IFRS) (22,7 %).

„Firmy by měly sledovat u svých klíčových účetních jejich členství v profesních organizacích Ty totiž garantují jak etické principy účetní profese a jejich vymahatelnost, tak i kontinuální profesní vzdělávání,“ uvedl Petr Hojsák, člen výboru Komory.

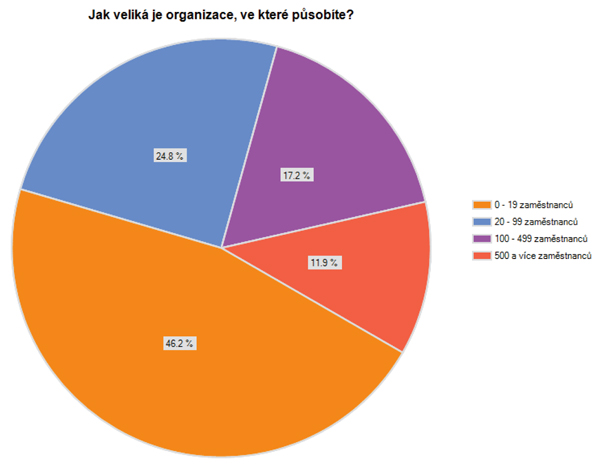

Většina respondentů působí spíše v menších organizacích. Nejčastěji provozují vlastní profesní činnost jako je vedení účetnictví, daňové poradenství nebo audit (25,5 %). Následují odvětví obchod (19,3 %) a stavebnictví a reality (12,4 %).

Ohlasy na tiskovou zprávu v médiích

Audity by měly být posíleny

Rozhovor s Kateřinou Benešovou, ACCA

CFOworld, 18. října 2012

„Český jazyk je krásný, má však pouze jeden pojem pro povolání účetní, ale tento termín zde zahrnuje dvě rozdílné role,“ říká Kateřina Benešová, ředitelka Asociace profesních účetních (ACCA) pro Česko, Slovensko a Maďarsko.

Více

Švarcsystém — nepřítel státu

Hospodářské noviny, 5.-7. října 2013

Tažení proti nelegálnímu zaměstnávání má podle inspektorů úspěch, firmám se ale postup státu zdá zbytečně přísný

Více

Vyhlášení Era účetní olympiády pro střední odborné školy

Tisková zpráva

Praha, 17. září 2012

V pátek 14. září vyhlásila Katedra finančního účetnictví a auditingu Fakulty financí a účetnictví Vysoké školy ekonomické v Praze spolu s Erou/Poštovní spořitelnou a ve spolupráci s Komorou certifikovaných účetních již druhý ročník "Era účetní olympiády" pro studenty středních odborných škol.

VíceLetošní ročník navazuje na úspěšný první ročník pořádaný v roce 2011, kterého se s pozitivním ohlasem zúčastnilo celkem 28 týmů ze středních škol. Cílem Era účetní olympiády je umožnit studentům účetnictví na středních školách otestovat si úroveň vlastních znalostí v porovnání se studenty ostatních odborných škol, získat praktické zkušenosti při řešení náročných účetních problémů a též se seznámit s odlišnou formou požadavků na způsob práce studentů, kteří zvažují po ukončení střední školy pokračování ve studiu na vysoké škole. Současně by měla Era účetní olympiáda pomoci pedagogům při výuce účetnictví a při výměně zkušeností s kolegy z jiných středních škol.

„Účetní jsou pro nás dlouhodobě významnou skupinou klientů. Era podporuje aktivity vedoucí k rozvoji a zkvalitnění účetní profese v České republice, posilování vnímání důležitosti práce účetních a jejich přínos pro české podnikání. Naši podporu účetních potvrzujeme i jako partner soutěže Era účetní olympiáda, která je určena budoucím zástupcům účetní profese. Pro stávající účetní a daňové poradce jsme od letošního března připravili na míru zvýhodněnou nabídku – Era program pro účetní. Klíčovými výhodami tohoto programu jsou poplatkové prázdniny u vybraných běžných podnikatelských účtů po celou dobu existence účtu a zvýhodněná úroková sazba při zřízení Era kontokorentu k podnikání,“ říká Lenka Heřmánková, manažerka SME Poštovní spořitelny.

„Jedním z cílů Komory certifikovaných účetních je zvyšovat prestiž účetní profese v očích veřejnosti a zároveň podporovat profesní kvalifikace účetních. Účetní olympiáda povzbuzuje zájem studentů středních škol o účetnictví a napomáhá jejich budoucímu vstupu do profesní organizace,“ uvádí předsedkyně Komory certifikovaných účetních Alice Šrámková.

Termín pro odevzdání přihlášek do soutěže je 15. října 2012. Uzávěrka pro předání vypracovaného řešení modelové studie je 6. listopadu 2012.

Olympiáda je organizována dvoukolovým způsobem, přičemž druhé kolo se uskuteční v prostorách Vysoké školy ekonomické v Praze v pátek 23. listopadu 2012. Následné vyhlášení výsledků bude součástí 12. ročníku Pedagogické konference, která se uskuteční 24. listopadu 2012 taktéž v prostorách Vysoké školy ekonomické, kam budou vítězné týmy (studentů i jejich pedagogů) pozvány a budou jim předány odměny za umístění v soutěži.

Bližší informace a termíny k Era účetní olympiádě lze nalézt na internetových stránkách http://kfua.vse.cz/olympiada/ a na www.erasvet.cz/ucetniolympiada.

Era jde cestou zjednodušování produktové nabídky a maximálně se zaměřuje na požadavky dnešního klienta. Jejím cílem je poskytnout srozumitelné, praktické, dostupné a funkční služby, které se bez ostatních zbytečností přizpůsobí potřebám zákazníků.

Era a Poštovní spořitelna jsou obchodní značky Československé obchodní banky, a.s.

Kontakt pro média:

Zuzana Kalátová, tisková mluvčí Poštovní spořitelny

e-mail: zuzana,kalatova@erasvet.cz

mobil: +420 603 800 664

Jak chce ministerstvo omezit úniky u DPH

Hospodářské noviny, 10. srpna 2012

Hlasitá diskuse kolem zvyšování daňových sazeb zakryla návrhy ministerstva financí, které mají omezit daňové úniky. Návrhy zatím prošly prvním čtením v Poslanecké sněmovně. HN přinášejí přehled těch nejdůležitějších.

Více

Většina podniků ignoruje zákon o účetnictví

Právo, 19. června 2012

Až dvě třetiny tuzemských firem nezveřejnily od roku 2006 účetní závěrku.

Více

Téměř dvě třetiny firem trvale nezveřejňují své účetní závěrky, jejich disciplína se navíc zhoršuje

Tisková zpráva a její ohlasy v médiích

Praha, 18. června 2012

Z nového průzkumu Komory certifikovaných účetních vyplývá, že nejhůře jsou na tom ve zveřejňování účetních závěrek firmy z Prahy, kde nedodržuje zákon o účetnictví až 70 % subjektů. Firmy v Brně jsou na tom o něco lépe – své účetní povinnosti neplní téměř 64 %. Jako nejvzornější ze zkoumaných regionů se ukázaly firmy se sídlem v Ostravě, které dosáhly na necelých 54 %.

VíceAž 63 % firem a subjektů ve zkoumaných regionech nezveřejnilo od roku 2006 svou účetní závěrku. Zveřejnit ji, jim přitom nařizuje zákon o účetnictví. Nejhůř se zveřejňováním jsou na tom malé firmy, především společnosti s ručením omezeným.

Současný trend je takový, že rok od roku se disciplína firem a subjektů zhoršuje. To platí pro společnosti s ručením omezeným, ale výjimkou nejsou ani akciové společnosti. Tento jev se vyskytuje ve všech zkoumaných regionech.

„V první řadě dochází k porušení zákona. Na jedné straně slýcháme obavy podnikatelů z reakcí konkurence na zveřejněné účetní závěrky, na druhé straně bychom měli chránit i odběratele, pro které jsou často zveřejněné účetní závěrky jediným zdrojem informací o společnosti. Řešení nabízí novelizovaná čtvrtá direktiva EU, která výrazně redukuje obsah informací obsažených v účetních závěrkách mikropodniků, tj. podniků, které splňují alespoň dvě ze tří kritérií: obrat je nižší než 700 000 EUR, bilanční suma nepřesahuje 350 000 EUR a zaměstnávají méně než 10 zaměstnanců. Pro tyto podniky až na několik výjimek v podstatě mizí povinnost sestavovat přílohu k účetní závěrce, rozvaha a výkaz zisku a ztráty byly výrazně zkráceny. Rozvaha by měla obsahovat pouze následující informace: zřizovací výdaje, dlouhodobá aktiva, krátkodobá aktiva, na straně pasiv potom pouze vlastní kapitál, rezervy a závazky. Nicméně povinnost zveřejňovat tuto zkrácenou účetní závěrku zůstává zachována. Pravdou ale také je, že účetní závěrka je přílohou k daňovému přiznání, proč jí tedy rejstříkovému soudu nepředá příslušný finanční úřad, abychom odbourali další administrativní zátěž pro podnikatele? Například veřejně obchodované společnosti předávají svou účetní závěrku České národní bance, která ji následně předá rejstříkovému soudu,“ komentovala Alice Šrámková, předsedkyně Komory certifikovaných účetních.

Uvedené informace potvrzuje i společnost CCB – Czech Credit Bureau, která na základě své analýzy dokládá, že nejrozšířenější právní forma obchodních společností – společnost s ručením omezeným – povinnost zveřejňovat účetní závěrky podceňuje. Analytička společnosti, Věra Kameníčková, k tomu dodává: „Za rok 2008 zveřejnilo účetní závěrku 44 procent z celkového počtu aktivních společností, který čerpáme ze Statistické ročenky. Za rok 2009 to bylo 47 procent a za rok 2010 jen 33 procent. Avšak nejhorší situace je kupodivu v případě státních podniků. Nejlépe se s povinností zveřejňovat účetní závěrky vyrovnávají akciové společnosti. Za rok 2008 jich účetní závěrku uveřejnilo 69 procent, za rok 2009 zveřejnilo závěrku 68 procent a za rok 2010 zatím 48 procent. Podobně plní svou povinnost i družstva.“

Dle zákona o účetnictví přitom firmám a subjektům, které ji do 30 dnů od schválení nezveřejní, hrozí pokuta. Nejpozdější datum dodat účetní závěrku a tedy jí i oficiálně zveřejnit je konec bezprostředně následujícího účetního období.

Tuto sankci ukládá rejstříkový soud a to za nesplnění výzvy dodat účetní závěrku včas nebo i zpětně. Takto může být firma pokutována i opakovaně. Pokuta ve výši až 3 % z aktiv společnosti je další sankce, se kterou se „provinilec“ může potkat. Jiným ze zákonů, který postihuje nedodržení zákonných povinností je zákon o přestupcích. Zde se pokuty pohybují v řádech desetitisíců.

Účetní závěrka musí vždy obsahovat tzv. bilanci neboli rozvahu, účet zisků a ztrát nazývanou taky výsledovka a neméně důležitou přílohu k účetní závěrce, která analyzuje hodnoty uvedené v již zmíněných výkazech a popisuje účetní pravidla použitá při zpracování účetní závěrky, a která jsou nezbytná pro správné pochopení finanční situace a výkonnosti účetní jednotky. „Řada účetních jednotek podceňuje význam informací, které by měly být uvedeny v příloze k účetní závěrce a jejich vypovídací schopnost je často žalostná,“ dodala Alice Šrámková.

Zákon o účetnictví stanovuje jasně: Účetní jednotky uvedené v § 20 zveřejňují účetní závěrku i výroční zprávu po jejich ověření auditorem a po schválení k tomu příslušným orgánem podle zvláštních právních předpisů, 16) a to ve lhůtě do 30 dnů od splnění obou uvedených podmínek, pokud zvláštní právní předpisy nestanoví lhůtu jinou, nejpozději však do konce bezprostředně následujícího účetního období bez ohledu na to, zda byly tyto účetní záznamy uvedeným způsobem schváleny.

Dle paragrafu 21a zákona o účetnictví musí všechny subjekty zapsané v OŘ (ty které jsou ze zákona účetní jednotkou) zveřejnit svou účetní závěrku ve sbírce listin OŘ a to do 30 dnů od jejího schválení a ověření auditorem, nejpozději však v poslední den následujícího účetního období. Obchodní zákoník vymezuje lhůtu pro zveřejnění účetní závěrky jako lhůtu „bez zbytečného odkladu“.

O Komoře certifikovaných účetních

Komora certifikovaných účetních je již od roku 1999 nedílnou součástí systému certifikace účetních v ČR. Komora funguje jako samostatná organizační složka pod Svazem účetních, který je vlastníkem tohoto systému certifikace a vedle Institutu certifikace účetních, který celý systém zabezpečuje organizačně jako servisní společnost. Komora je platformou pro certifikované účetní, kteří se v ní po absolvování systému certifikace popř. získání obdobné kvalifikace z jedné z členských organizací International Federation of Accountants (IFAC) sdružují.

O CCB – Czech Credit Bureau, a. s.

CCB – Czech Credit Bureau, a. s., byla založena v roce 2000. Od roku 2005 je jejím jediným akcionářem mezinárodní skupina CRIF. Společnost CCB – Czech Credit Bureau je organizátorem největších českých úvěrových registrů, Bankovního a Nebankovního. Oběma registrům CCB zajišťuje i technický servis. Vedle toho poskytuje CCB i řadu dalších služeb, a to jak finančnímu sektoru, tak i například podnikatelům nebo veřejné správě. Jde o nástroje pro řízení úvěrových rizik, řešení proti podvodům, nástroje pro hodnocení ekonomické situace společností, podnikatelů, municipalit či bytových družstev nebo poskytování ekonomických a personálních informací o firmách prostřednictvím portálu Cribis.

Ohlasy na tiskovou zprávu v médiích

DPH: zvláštní režim zdanění pro poskytovatele stavebních a montážních prací

Tisková zpráva a její ohlasy v médiích

Praha, 5. dubna 2012

V letošním roce nabylo platnost nové zákonné ustanovení, které ukládá plátcům daně při poskytnutí stavebních a montážních prací použít „zvláštní režim zdanění“. Jde o tzv. tuzemský reverse charge systém.

VíceV novém systému přiznává plnění a platí z něj daň namísto poskytovatele naopak jeho příjemce. Tento zvláštní režim musí být dle zákona o DPH uplatněn, jedná-li se o stavební a montážní práce vymezené v Klasifikaci produkce CZ–CPA (platné od 1. 1. 2008) pod číselným kódem 41 až 43, poskytované mezi dvěma tuzemskými plátci s místem plnění v tuzemsku.

Nová legislativa však není všem podnikatelům dosud jasná: „Praxe ukazuje, že plátci DPH a jejich účetní narážejí při aplikaci uvedeného režimu na celou řadu problémů. Největším je zřejmě zařazení produkce pod daný kód CZ-CPA. Řada plátců se tak mylně domnívá, že se jich uvedený režim vůbec netýká. Pod pojmem stavební a montážní práce si totiž někteří chybně představují jen činnosti stavebních firem.“ upozorňuje Robert Jurka z výboru Komory certifikovaných účetních.

Problematické tak mohou být například samostatné dodávky a montáž zařízení, přestože je i nadále považováno za samostatnou věc. Naproti tomu například na stavební a architektonické projekty, stavební dozor atd. se uvedený režim nevztahuje vůbec (viz CZ- CPA, kód 71).

Jak tedy správně zaplatit DPH?

Plátce DPH musí jednoznačně zjistit, do jaké kategorie CZ-CPA jím poskytované plnění patří. Pokud si neví rady, může požádat o placenou pomoc odborného zatřiďovatele.

Při rozhodování, zda jde o samostatnou službu s jedním režimem DPH, anebo zda je třeba každé plnění posuzovat zvlášť, lze vycházet z předmětu smlouvy s odběratelem. V zákoně o DPH a judikatuře k hlavním a vedlejším plněním jsou stanovena pravidla a zásady, jak taková plnění určit. Při potížích je možno oslovit daňové poradce.

Je potřeba rozlišovat odběratele – plátce DPH. Zejména pak plátce s potenciální možností přijímat plnění mimo režim DPH, tj. především fyzické osoby a veřejnoprávní subjekty (obce, kraje, městské části, úřady atp.). Zde postačí, aby dodavatel formou potvrzení od odběratele (např. čestné prohlášení) získal informaci, k jaké činnosti odběratel plnění odebírá.

Podle Ministerstva financí se uvedený režim zdanění nepoužije, pokud budou stavební a montážní činnosti poskytované výhradně pro neekonomickou činnost. Pokud ale budou pro takovou činnost poskytovány jenom zčásti, pak se režim uplatní.

Při režimu DPH podnikatelů - cizinců (registrovaných v EU), kteří nemají registraci k DPH v ČR, zákon ukládá tomuto odběrateli, aby se registroval k DPH v tuzemsku již k datu přijetí takové služby a aby se vůči němu režim zdanění již použil k tomuto datu. Tudíž musí dodavatel již při uzavření smlouvy upozornit cizince na povinnost jeho registrace k DPH.

Ohlasy na tiskovou zprávu v médiích

CFO a hlavní účetní ať hlavně najdou společnou řeč

Rozhovor s místopředsedkyní KCÚ Ing. Ditou Chrastilovou, FCCA

CFOworld, 19. března 2012

„Někdy nebývá hlavní účetní CFO konzultován nebo se „vezmou“ čísla předběžná, popřípadě se o skutečném dopadu rozhodnutí na účetní závěrku diskutuje až pozdě,“ říká Dita Chrastilová, místopředsedkyně Komory certifikovaných účetních (KCÚ).

Více

Na kávě s... Zuzanou Pšeničkovou, účetní roku 2011

Rozhovor s Ing. Zuzanou Pšeničkovou

Účetní kavárna, 12. března 2012

Přinášíme našim čtenářům rozhovor s nositelkou titulu účetní roku 2011 a zároveň čerstvou účetní expertkou a členkou Komory certifikovaných účetních paní Zuzanou Pšeničkovou, ve kterém každý najde špetku inspirace.

Více