Komora je členem

Komora je partnerem

TOP PARTNER

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Partneři pro vzdělávání

![]()

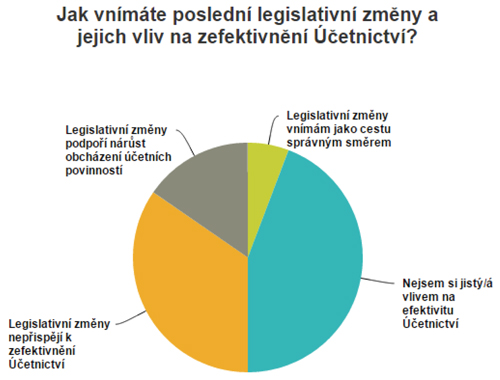

Legislativní změny zřejmě neomezí obcházení účetních povinností

Tisková zpráva a její ohlasy v médiích

Praha, 7. července 2015

Čeští podnikatelé a zejména osoby samostatně výdělečně činné (OSVČ) velmi často podceňují důležitost odborně vedeného podvojného účetnictví resp. daňové evidence. Jak ukázal nejnovější průzkum Komory certifikovaných účetních, celá třetina těchto podnikatelů nebo živnostníků nevnímá nesprávné účtování a s tím spojené potenciální sankce jako vážné riziko nebo jako morálně problematické. V souvislosti s posledními novelizacemi se členové Komory obávají nárůstu praktik, které nebudou buď v souladu se zákonem, nebo nebudou etické.

VíceKomora certifikovaných účetních provedla průzkum mezi svými členy na téma OSVČ a účetnictví. Ten byl zaměřen hlavně na poptávku po odborných službách ze strany OSVČ v návaznosti na časté změny legislativy týkající se účetnictví. Předpokládalo by se, že čím je oblast složitější a častěji podléhá změnám, tím nutnější je najmout si na danou oblast odborníka. Změny legislativy, jejich četnost a nepřehlednost se nelíbí více jak 80 % klientů certifikovaných účetních. Celých 63 % členů Komory také uvedlo, že jejich klienti vnímají negativně zvyšující se míru povinností souvisejících s vedením účetnictví a zejména častější nutnost komunikovat se státní správou elektronicky.

Zajímavým zjištěním plynoucím z průzkumu je, že většina OSVČ si není jistá reálným dopadem změn legislativy na zlepšení účtování jako takového, naopak velká část podnikatelů si myslí, že tyto změny nepřispějí k zefektivnění vedení účetnictví a daňové evidence. Nemalá část profesionálních účetních si dokonce myslí, že poslední legislativní změny mohou podpořit nárůst obcházení povinností.

Přestože by se dalo předpokládat, že zavedení povinnosti elektronické evidence tržeb, spojené s vyšší administrativní náročností povede ke zvýšení poptávky po službách profesních účetních místo tzv. „domácího účetnictví“, nepozorují samotní členové Komory trend přechodu na profesionální vedení účetnictví.

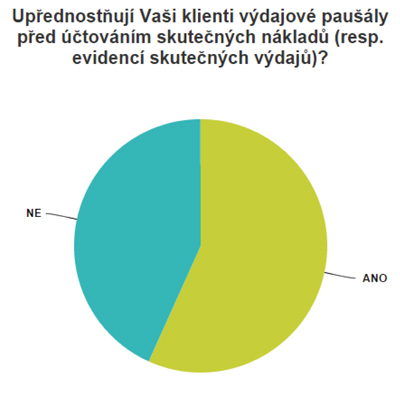

Průzkum také potvrdil fakt, že většina klientů profesionálních účetních upřednostňuje výdajové paušály před účtováním skutečných nákladů, resp. evidencí skutečných výdajů.

„Výdajové paušály jsou pro mnoho OSVČ velice výhodné. Je tomu tak nejen díky tomu, že mnohdy díky uplatnění těchto „fiktivních“ výdajů OSVČ dosáhnou významně nižšího zisku, a tedy menších odvodů, než jaké by odváděli při uplatnění skutečných výdajů, ale také proto, že jsou jednoduché, účetní služby je nestojí tolik, nebo si se vším dokonce poradí sami,“ uvedla Zuzana Pšeničková, členka výboru Komory certifikovaných účetních. „Toto platí hlavně u OSVČ, které mají podnikání jako vedlejší činnost. Na druhou stranu OSVČ, které jsou plátci DPH, mají zaměstnance, nebo kteří nemají možnost přesunout daňového zvýhodnění na děti na partnera, mnohdy volí vedení daňové evidence,“ dodala Pšeničková.

„Uplatnění daňového zvýhodnění na děti a slevy na „manželku resp. na manžela“ jsou dle mého názoru jedním z hlavních důvodů, proč v současné době tolik OSVČ, uplatňuje skutečné výdaje. Průběžné vedení daňové evidence nebo účetnictví ovšem nemusí souviset pouze se zpracováním daňového přiznání, ale díky němu jsou OSVČ schopni rozhodovat o svém podnikání, poznají, která oblast jejich činnosti je výnosnější, která méně. Banky jim spíše poskytnou úvěr, protože poznají skutečné výdaje, které s jejich podnikáním souvisejí apod. Takže vedení daňové evidence potažmo podvojného účetnictví má pro OSVČ širší význam než jen podklad pro zpracování daňového přiznání a přehledů,“ dále zdůraznila Pšeničková.

Ohlasy na tiskovou zprávu v médiích

Podnikání doma: častý zdroj chyb v daňových přiznáních

Rozhovor s Ing. Alicí Šrámkovou

Praha, 23. června 2015

Ing. Alici Šrámkové, člence výboru Komory certifikovaných účetních, jsme položili následující otázky.

Více1) Mohou si podnikatelé, kteří dají jednorázovou zakázku nepodnikateli, kterou on nevykazuje jako příjem z podnikání, sami odečíst z nákladů jako výdaj?

2) Pokud člověk vykonávající služby nepodniká, je třeba uzavřít s ním na tuto jednorázovou zakázku nějaký smluvní vztah?

3) Stačí ústní dohoda o zakázce a její vyúčtování např. formou výdajového dokladu?

4) Je nutné uzavírat nějaký komplikovanější smluvní vztah, např. DPP, smlouvu o dílo a podobně?

5) Někteří účetní upozorňují na rozpor, že na jednu stranu zákon umožňuje nedanit jednorázové příjmy do 30 tis. Kč, na druhé straně je povinnost přiznat své příjmy, které v celkové výši za rok přesahují 15 tis. Kč. Jak z tohoto rozporu ven?

A ještě dotaz pro další situaci, kde ale figuruje podnikatel trochu v jiném roli. Chci se zeptat, zda je možné, aby podnikatel, který má živnostenský list na určitý obor, měl zároveň jednorázový příjem do výše 30 tis. Kč na práci provedenou v oboru, v němž nepodniká?

6) Je takový jednorázový příjem u OSVČ možný?

7) Musí OSVČ takový příjem, který nesouvisí s jeho podnikáním, přiznávat k dani z příjmu?

Rozhovor v médiích

Certifikovaných účetních v České republice přibývá

Tisková zpráva a její ohlasy v médiích

Praha, 21. dubna 2015

Komora certifikovaných účetních ve čtvrtek 16. 4. slavnostně předala certifikáty 28 absolventům systému „Certifikace účetních ČR“. Předání proběhlo v goticko-renesančních prostorách kostela sv. Rocha na Strahově ve spolupráci se Svazem účetních.

VíceUdálosti se zúčastnil Libor Vašek, předseda Komory certifikovaných účetních, a také zde vystoupila Jana Pilátová, prezidentka Svazu účetních. Řady profesních účetních se rozšířili o 2 účetní experty a 26 certifikovaných účetních. Událost byla laděna v japonském duchu a na závěr slavnostního odpoledne bylo servírováno pohoštění v japonském stylu. Jedinečná atmosféra byla dokreslena vystoupením kytaristy Jana Matěje Raka.

Ohlasy na tiskovou zprávu v médiích

Účetnictví a daně 2016: podnikatele čeká řada novinek

Tisková zpráva a její ohlasy v médiích

Praha, 20. dubna 2015

Pravděpodobně nejočekávanější daňová a účetní novinka připravovaná pro nadcházející rok, elektronická evidence tržeb, byla jedním z témat konference Komory certifikovaných účetních, která se konala ve Zlatém sále Kanovnického domu. Na toto a jiná daňová témata zde vystoupil Radim Bláha, ředitel odboru daní z příjmu Generálního finančního ředitelství. V první a druhé fázi se bude elektronická evidence tržeb týkat asi jen 300 tisíc poplatníků právnických a fyzických osob, prohlásil. Bude se vztahovat na nákupy fyzických a právnických osob hrazené v hotovosti, ale i platební kartou, platebními poukázkami, stravenkami a obdobnými instrumenty.

VíceNa konferenci se hovořilo také o připravované novele Zákona o účetnictví a navazujících předpisů, která vychází z transpozice nové účetní směrnice Evropského parlamentu a Rady, a nyní se připravuje v Parlamentu na druhé čtení. Novela zužuje vymezení subjektů veřejného zájmu a zavádí novou kategorizaci účetních jednotek s rozlišením podniků na mikro, malé, střední a velké, což dále umožňuje nastavovat různou úroveň povinností a v zásadě malým a mikro podnikům by měla přinést určité úlevy. „Tyto účetní jednotky budou nově osvobozeny od povinnosti zveřejňování výkazu zisku a ztráty,“ upozornil František Linhart z Ministerstva financí. Libor Vašek, předseda Komory certifikovaných účetních, současně upozorňuje „Po letech půjde v rozsahu účetních předpisů o zásadní novelu, jejíž dopad by si měli podnikatelé včas uvědomit. Novelizace s sebou přinese novou podobu účetních výkazů, zavede povinnost sestavování výkazu peněžních toků pro velké podniky, pozmění vybraná účetní pravidla, navrátí jednoduché účetnictví.“

Dále se probíraly připravované změny v oblasti daní a daňových povinností, mezi které patří zákon o prokazování původu majetku nebo široce diskutovaná elektronická evidence tržeb (EET). Tato evidence by měla být v průběhu roku 2016 zaváděna postupně. V první vlně digitalizace tržeb budou zejména restaurace, hotely a obecně osoby poskytující stravovací a ubytovací služby. Souběžně se startem EET se navrhuje snížení DPH pro restaurace na 15 %, připomenul Bláha. Následně by se připojily maloobchody, velkoobchody, a postupně i další obory s významným podílem hotovostních transakcí.

„Nemyslím, si, že zavedení elektronické evidence přinese nějaké komplikace. Naopak řada podnikatelů v obdobném systému již funguje. Jako profesní komora účetních vítáme zejména to, že elektronická evidence tržeb kromě daňových efektů může u některých subjektů napomoci věrnému zobrazení ekonomické reality v účetních výkazech, neboť by měla zabránit většině skrytých tržeb,“ říká Libor Vašek, předseda Komory certifikovaných účetních. Účetnictví není pouze zdrojem dat pro vyměření daní. Jeho skutečným cílem je poskytnutí reálného obrazu o hospodaření účetní jednotky, a to všem zainteresovaným uživatelům. „Hospodaření podniku je důležitou informací pro věřitele, kapitálové investory, obchodní partnery, případně i zaměstnance nebo konkurenty v odvětví. Není tedy pouze informací pro berní úřady. Zdůraznění této skutečnosti by měla podpořit novela zákona o účetnictví, která do něj nově vkládá vymezení účelu účetní závěrky,“ dodal Vašek.

Koncem tohoto roku je v plánu zřízení informačního call centra, aby se firmám usnadnil přechod na tento systém. „Je záměrem, aby mohli podnikatelé – fyzické osoby v souvislosti se zavedením elektronické evidence tržeb uplatnit pět tisíc korun formou slevy na dani vypočtené z příjmů ze samostatné činnosti, čímž by se jim kompenzovalo případné zvýšení nákladů,“ dodal ředitel odboru daní z příjmu GFŘ Radim Bláha.

Ohlasy na tiskovou zprávu v médiích

O zkreslení účetních výsledků firem žádá již celá třetina podnikatelů

Tisková zpráva a její ohlasy v médiích

Praha, 30. března 2015

Dle účetních situaci nenapraví ani elektronická evidence tržeb

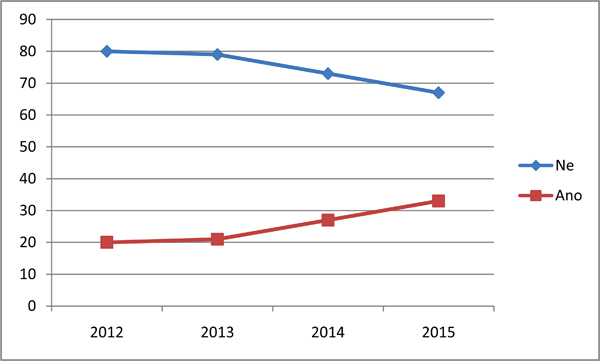

Podíl podnikatelů, kteří žádají své účetní o úpravu finančních výsledků svých firem, se od loňského března rapidně zvýšil. S žádostí o zkreslení těchto údajů v souvislosti se závěrkou za rok 2014 se setkala celá třetina účetních (33,5 %). Morálka účetního vykazování, kterou v pravidelném výzkumu sleduje Komora certifikovaných účetních, je tak nejhorší za uplynulé 4 roky. Podle účetních z řad Komory si však podnikatelé vůbec neuvědomují možné důsledky svého počínání.

VíceOproti předcházejícímu výzkumu Komory certifikovaných účetních, kdy bylo o zkreslení výsledků požádáno 26,5 % z dotazovaných účetních, byl letos zaznamenán nárůst na 33,5 %. „Morálka účetního vykazování se každým rokem zhoršuje.Rostoucí trend zásahů do účetnictví zaznamenáváme již čtvrtým rokem po sobě. Důvody mohou být různé, ale je to i v jistém rozporu s po léta deklarovanou snahou politiků o lepší výběr daní,“ uvedl Libor Vašek, předseda Komory certifikovaných účetních.

Byli jste v souvislosti s přípravou účetní závěrky za rok 2014 požádáni klientem (vedením společnosti) o vylepšení vykazovaných výsledků? (Údaje jsou v procentech.)

Podle výzkumu podnikatelé stále vnímají účetnictví především z hlediska daňové povinnosti. Valná většina požadovaných úprav se totiž týkala ziskovosti firem, a to v rovných 94 % případů. 14 % podnikatelů žádalo o změnu v údajích o zadluženosti účetní jednotky. Zkreslování účetních výsledků firem je rizikové nejen pro státní rozpočet, ale také pro jejich majitele, obchodní partnery či různé státní orgány, které s firmami přicházejí do kontaktu.

Podle více než poloviny finančních profesionálů z řad Komory (55,6 %) si podnikatelé tato rizika neuvědomují. Naopak 21,1 % respondentů uvádí, že podnikatelé výsledky zkreslují zcela záměrně, s určitým cílem a jsou si tedy vědomi veškerých rizik, která jsou se zkreslováním účetních výsledků spojena.

Novinkou letošního výzkumu Komory certifikovaných účetních byl dotaz týkající se elektronické evidence tržeb. Účetní jsou poněkud skeptičtí, co do účinku tohoto chystaného opatření pro lepší výběr daní. Pouhých 34 % z nich věří, že tento způsob zaznamenávání příjmů účetních jednotek přispěje k lepšímu výběru daní. O přímém opaku je přesvědčena celá polovina respondentů.

Ankety se zúčastnilo 153 respondentů z řad členů Komory certifikovaných účetních, která sdružuje odborníky z oblasti účetnictví, daní i podnikových financí.

Ohlasy na tiskovou zprávu v médiích

Účetnictví — nutná formalita nebo životní potřeba?

E15, 23. února 2015

V těchto týdnech se o účetnictví mluví více než v jiných měsících roku a je tomu tak hlavně proto, že se nezadržitelně blíží termín pro podávání daňových přiznání. Před pár roky uveřejnila Vysoká škola ekonomická v Praze studii, z níž vzešla informace, že přibližně 80 procent malých a středních podniků účetnictví vnímá pouze jako nutnou přípravu právě pro potřeby daní. Je tomu ale opravdu tak?

Více

Nejvstřícnější finanční úřady jsou na Vysočině a na Ostravsku

Tisková zpráva

Praha, 26. ledna 2015

Veřejnost v otevřeném hlasování soutěže Daňař & daňová firma roku 2014 rozhodla, že pracovníci finančních úřadů jsou nejvstřícnější na Vysočině a na Ostravsku. Opět se potvrdilo, že diskutovaným tématem zůstává digitalizace a že daňové poplatníky i profesionály nejvíce trápí časté změny daňové legislativy. Nestálé právní prostředí v této oblasti získalo anticenu Daňový citron roku již potřetí za sebou.

VícePátý ročník soutěže Daňař & daňová firma roku přinesl rekordní počet lidí z řad odborné i laické veřejnosti, kteří hlasovali na stránkách www.danarroku.cz v několika kategoriích vážících se k daňové problematice. „Letos jsme obdrželi více než čtyři tisíce hlasů, což je oproti loňsku více než dvojnásobný nárůst,“ upozorňuje Robert Jurka, manažer soutěže.

Již potřetí v řadě se hlavním partnerem soutěže stala Era. „Evergreenem zůstává v daňové problematice digitalizace. Snažíme se klientům komunikaci s úřady státní správy co nejvíce zjednodušit, a proto jim jako jediní v republice nabízíme Komfortní datovou schránku, která umožňuje přistupovat ke zprávám v datové schránce pohodlně prostřednictvím internetového bankovnictví. Navíc jim tato služba zaručuje uznatelnost a platnost elektronických dokumentů po dlouhou dobu. Pro klienty je to pohodlné a rychlé řešení, což vidím jako jeden z hlavních důvodů stále stoupajícího zájmu o tuto službu. Počet klientů, kteří Komfortní datovou schránku využívají, se loni meziročně zvýšil o desítky procent,“ říká Lenka Heřmánková, výkonná manažerka Ery, která má na starosti podnikatele.

Její slova potvrzuje i generální ředitel Finanční správy ČR Martin Janeček: „V roce 2014 jsme obdrželi více než 3,1 milionu ověřených datových zpráv a dokumentů. Například u přiznání DPH přichází elektronicky až 75 % formulářů.“ Nicméně digitalizace není jediné téma, které v poslední době hýbe daňovou veřejností. „Loni došlo k zásadním změnám daňových předpisů reagujících na rekodifikaci soukromého práva, nicméně nebyly to změny jediné. I proto si nestálé právní prostředí vysloužilo již třetí Daňový citron v řadě,“ upozorňuje Janeček.

„Daňoví specialisté se musí neustále vzdělávat a učit a vzrůstající počet účastníků této soutěže dokazuje, že u nás máme skutečně kvalitní profesionály. Velké plus navíc vidím v tom, že se přestáváme bát o kolezích říkat, že jsou dobří,“ říká Martin Tuček, prezident Komory daňových poradců. To potvrzuje i volba Daňové osobnosti roku 2014. Ve státní sféře získala toto ocenění Eva Kostolanská z Odvolacího finanční ředitelství. V komerční daňové sféře mezi odbornou veřejností nejvíce zabodovala Jana Skálová z TPA Horwath.

Kompletní výsledky soutěže Daňař & daňová firma roku 2014 najdete níže.

Výsledky soutěže Daňař & daňová firma roku 2014, která probíhala na www.danarroku.cz.

1. Kategorie s hlasováním veřejnosti bez omezení:

Nejžádanější zaměstnavatel v daních — PwC

Nejlepší lektor/lektorka v daních — Iva Rindová (FÚ pro Královéhradecký kraj)

Daňový citron — nestálé právní prostředí

Nejvstřícnější územní pracoviště finančního úřadu (top 10 územních pracovišť, řazeno abecedně):

Finanční úřad pro Jihočeský kraj, územní pracoviště v Českých Budějovicích

Finanční úřad pro Moravskoslezský kraj, územní pracoviště v Hlučíně

Finanční úřad pro Královéhradecký kraj, územní pracoviště v Hradci Králové

Finanční úřad pro Kraj Vysočina, územní pracoviště v Jihlavě

Finanční úřad pro Moravskoslezský kraj, územní pracoviště Ostrava I

Finanční úřad pro Plzeňský kraj, územní pracoviště v Plzni

Finanční úřad pro hlavní město Prahu, územní pracoviště pro Prahu 1

Finanční úřad pro Ústecký kraj, územní pracoviště v Rumburku

Finanční úřad pro Jihomoravský kraj, územní pracoviště ve Znojmě

Finanční úřad pro Kraj Vysočina, územní pracoviště ve Žďáru nad Sázavou

2. Kategorie s hlasováním daňové veřejnosti:

Daňová osobnost roku 2014 za:

— státní daňovou sféru: Eva Kostolanská (Odvolací finanční ředitelství)

— komerční daňovou sféru: Jana Skálová (TPA Horwath)

Největší daňové hvězdy:

— největší daňová hvězda v kategorii daně z přidané hodnoty

vítěz: Petr Drahoš (Mazars)

— největší daňová hvězda v kategorii daně z příjmů právnických osob

vítěz: Tomáš Urbášek (PwC)

— největší daňová hvězda v kategorii daně z příjmů fyzických osob

vítěz: Tomáš Hunal (PwC)

— největší daňová hvězda v kategorii mezinárodních daní

vítěz: Václav Zíka (Ministerstvo financí ČR)

— největší daňové hvězdy v kategorii transfer pricingu

vítěz: Natalia Pryhoda (PwC)

— největší daňová hvězda v kategorii fúzí a akvizic

vítěz: Jiří Hlaváč (TPA Horwath)

— největší daňová hvězda v kategorii správy daní

vítěz: Karel Alexa (Specializovaný finanční úřad)

Největší daňové naděje (3 výherci, řazeno abecedně):

Tereza Köppelová (Mazars)

Iva Kuncová (PwC)

Jan Oliva (Specializovaný finanční úřad)

Daňová kancelář snů (top 11 jmen podle počtu obdržených hlasů v soutěži, řazeno abecedně):

Tomáš Brandejs (Deloitte Advisory)

Petr Drahoš (Mazars)

Tomáš Hunal (PwC)

Tereza Köppelová (Mazars)

Iva Kuncová (PwC)

Jan Oliva (Specializovaný finanční úřad)

Natalia Pryhoda (PwC)

Tomáš Rozehnal (Odvolací finanční ředitelství)

Hana Skalická

Petr Tomeš (Rödl & Partner)

Tomáš Urbášek (PwC)

Výše uvedené pořadí není seřazeno dle počtu obdržených hlasů.

Více než 75% finančních profesionálů hlásí škody způsobené únikem dat. Sahají až do 5 milionů

Tisková zpráva a její ohlasy v médiích

Praha, 7. ledna 2015

Úniky dat mohou znamenat pro menší firmy i bankrot

Škody až do výše několika milionů korun typicky napáchá únik citlivých firemních dat. Podle průzkumu, který provedla společnost Safetica ve spolupráci s Komorou certifikovaných účetních, se odhadované ztráty vyšplhaly v asi pětině případů na šesticiferná čísla. Ve více než polovině případů stojí za únikem firemních dat zaměstnanec. Většina bezpečnostních rizik tak nepřichází z vnějšku, ale zevnitř firmy.

Více

Klíčová zjištění výzkumu Safetica a Komory certifikovaných účetních

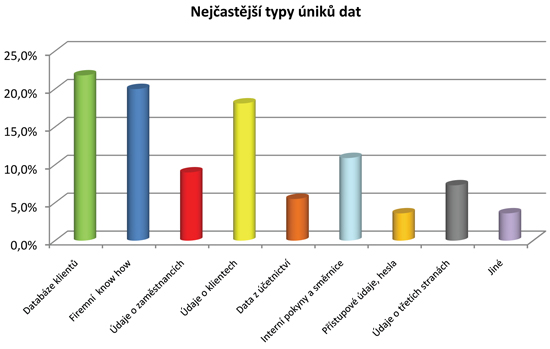

— 57% případů způsobilo ztrátu dat pochybení zaměstnanců, které vedlo k úniku kriticky důležitých informací týkajících se firemní činnosti.

— Více než 80% úniků je sice způsobeno nechtěně. Škody způsobené záměrně jsou však typicky vyšší.

— Způsobenou újmu v rozmezí 1-5 milionů korun v průzkumu uvedlo 18% respondentů z řad finančních profesionálů.

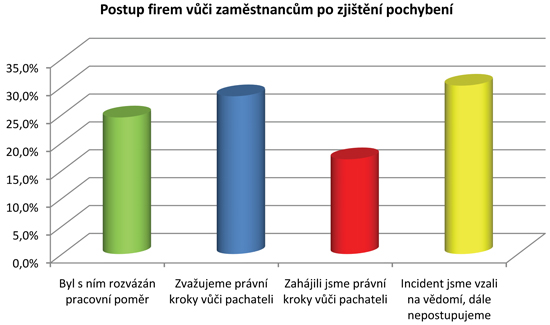

— 24% dotazovaných zaměstnavatelů po úniku dat nijak nereagovalo.

— Ochranu dat naopak zpřísnilo 27% respondentů.

„Jedním z nejčastějších důvodů interních bezpečnostních incidentů je zranitelnost softwaru, který využívají zaměstnanci ke každodenní práci. V nejvíce případech se při ztrátě dat jedná o databázi klientů anebo informací, které se jich týkají,“ shrnul výsledky výzkumu Jakub Mahdal, ředitel společnosti Safetica. „Respondenti z řad Komory certifikovaných účetních odhadli typickou výši škody do 1 milionu korun. Téměř pětina z nich však uvedla škody v rozpětí 1-5 milionů korun. Překvapilo nás ale zejména, že řada společností na únik dat de facto nijak nereagovala. Tyto částky totiž mohou být pro menší organizace likvidační,“ říká Libor Vašek, předseda Komory certifikovaných účetních.

Šest z deseti respondentů výzkumu je přesvědčeno, že příčinou úniku dat je jednoznačně jednání vlastního zaměstnance. Ne vždy se ovšem musí jednat o pouhé pochybení. V mnoha případech jsou zaměstnavatelé přesvědčeni, že k úniku dat došlo úmyslně. Ačkoli je zcizení dat trestným činem, mnozí zaměstnanci nevidí v tom, že si nechávají firemní údaje pro další potřebu, nic špatného. Pravděpodobnost cílené krádeže firemních dat roste s citlivostí uchovávaných informací. skutečnosti ří krádeže přibližně 20% všech případů úniku dat způsobených interními zdroji nebezpečí. V ostatních případech firma data ztratí nebo se dostanou do nepovolaných rukou nechtěným pochybením.

Mezi další důvody úniků patří například krádež, ztráta nebo špatné zacházení s mobilními zařízeními. Velké překvapení přinesl průzkum v závěrečné části, která se zabývala zaváděním protiopatření či zvýšení ochranných postupů. Průzkum totiž potvrdil, že firmy i navzdory ztrátě dat jejich ochranu stále podceňují.

Škoda, kterou ztráta dat firmě způsobí, se nejčastěji pohybuje ve stovkách tisíc korun. Není ovšem výjimkou, když se částka vyšplhá i k několika milionům. Ačkoli podle některých údajů narostl za poslední dva roky počet zveřejněných úniků dat o 40 %, o tomto typu hrozby se ve srovnání s jinými bezpečnostními hrozbami příliš nemluví. „Čtyři z pěti případů úniku dat jsou sice způsobeny nezáměrně, mnohamilionové škody jsou však často nenahraditelné. K finančním škodám se přidávají škody na reputaci organizace, je-li únik publikován. Cílem je, aby náklady na softwarovou ochranu proti těmto únikům byly menší, než typická výše škody, kterou způsobují,“ dodal Jakub Mahdal ze Safetica.

O společnosti Safetica Technologies

Safetica Technologies se specializuje na softwarovou ochranu proti selhání lidského faktoru – zlým úmyslům i škodám z nedbalosti. Vlajkovou lodí společnosti je bezpečnostní software Safetica, první software na světě pro komplexní ochranu společností před lidskými chybami. Safetica chrání před následky úniků citlivých informací a ztrátami spojenými s neefektivně vynaloženými personálními náklady.

Mezi partnery Safetica Technologies se řadí distributoři globálních antivirových výrobců a zkušení systémoví integrátoři. Produkty společnosti a jejich podpora jsou dostupné ve více než 50 zemích světa na 5 kontinentech.

Pro více informací navštivte internetovou stránku:www.safetica.cz

Ohlasy na tiskovou zprávu v médiích

Nerozvinutý kapitálový trh je jednou z příčin nízké reputace účetních

Tisková zpráva a její ohlasy v médiích

Praha, 10. listopadu 2014

Nízký počet veřejně obchodovatelných společností a celkově málo rozvinutý kapitálový trh je jednou z příčin nižšího uvědomování si účetní profese v Česku ve srovnání s ekonomikami s rozvinutými kapitálovými trhy. Zaznělo to na konferenci „Účetní – nepostradatelní a nedoceněni?“, kterou v Praze zorganizovala Komora certifikovaných účetních. Shrnula na ní výsledky společného projektu se švýcarským partnerem veb.ch „Rozvoj lidských zdrojů v oblasti certifikovaných účetních“.

Více„Finanční vykazování je předmětem veřejného zájmu zejména tam, kde jsou samotní občané zvyklí svěřovat své finanční prostředky firmám. Spoléhají na jejich návratnost a zajímají se proto intenzivně o prosperitu firem,“ uvedl Libor Vašek, předseda Komory certifikovaných účetních. „Účetní výkazy, které zpracovávají účetní a ověřují auditoři, jsou odrazem komerční úspěšnosti firem a představují podstatnou informaci pro investory na kapitálových trzích. Proto mají účetní v prostředí rozvinutých kapitálových trhů důležitější a zodpovědnější postavení vůči veřejnosti než je tomu u nás,“ dodal Petr Vácha z EY.

Povaha kapitálového trhu a další příčiny vedou rovněž ke stavu, kde je podnikateli, ale i kontrolními orgány problematika účetního výkaznictví vnímána téměř výhradně daňově. „Jedná se o jistou deformaci vnímání účetnictví. Účetnictví je zde předně pro řadu zainteresovaných, jako jsou majitelé firem, akcionáři nebo management. Má poskytovat obraz o hospodaření firmy a pomáhat při investičním rozhodování investorů. Zajisté je také podkladem pro správné zdanění, to je ale jen jedna z mnoha jeho funkcí,“ připomenula Alice Šrámková z výboru Komory.

Role účetních je podle účastníků panelové diskuse v Česku obecně slabší, než je tomu v rozvinutějších ekonomikách. Výrazně je dále oslabována prostřednictvím nedostatečných rekvalifikačních kurzů, které často prohlubují nekvalitu v účetnictví.

„Není dobré, aby v očích podnikatelů neexistoval rozdíl mezi absolventem rekvalifikace v účetnictví a absolventem náročného profesního vzdělávání, například systému certifikace účetních. Mezi oběma absolventy leží obrazně řečeno světy. Vedení účetnictví není zdaleka jen zadávání faktur do systému,“ dodal Libor Vašek.

Ohlasy na tiskovou zprávu v médiích

Výbor Komory certifikovaných účetních má dvě nové členky

Tisková zpráva a její ohlasy v médiích

Praha, 23. října 2014

Novými členkami výboru Komory certifikovaných účetních se staly Ing. Simona Pacáková a Ing. Zuzana Pšeničková. Obě jsou členkami Komory již řadu let a s oblastí účetnictví mají dlouholeté zkušenosti.

VíceSimona Pacáková vystudovala obor ekonomicko-matematické výpočty na Vysoké škole ekonomické v Praze. Je auditorkou, daňovou poradkyní a soudní znalkyní, působí jako společnice a jednatelka ve společnosti ADU CZ, s. r. o. Dlouhodobě je lektorkou profesního vzdělávání v oblasti účetnictví se specializací na neziskový sektor. Členkou KCÚ je od roku 2011.

Zuzana Pšeničková na Vysoké škole ekonomické v Praze vystudovala obor účetnictví a finanční řízení podniku. Ve VZP ČR byla specialistou na úseku účetnictví a controllingu, v NESS Logos, a.s. a v Beiersdorf spol. s r.o. působila na pozici hlavní účetní. V současnosti se věnuje účetnímu poradenství jako OSVČ. Kromě Komory certifikovaných účetních, jejíž členkou je od roku 2008, působí též v Jihočeské hospodářské komoře. V letech 2011 a 2012 se stala vítězkou soutěže „Era účetní roku“.

Na říjnovém Sněmu KCÚ byli dále do výboru Komory zvoleni i dosavadní členové Libor Vašek a Alice Šrámková. Ve funkci předsedy byl následně potvrzen Libor Vašek, místopředsedy zůstávají Dita Chrastilová a Karel Smetana.

Ohlasy na tiskovou zprávu v médiích