Komora je členem

Komora je partnerem

TOP PARTNER

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Partneři pro vzdělávání

![]()

Nesplacené pohledávky způsobují firmám nižší vícenáklady, i přesto jsou častěji likvidační

Tisková zpráva a její ohlasy v médiích

Praha, 10. října 2016

Oproti loňskému roku klesla průměrná částka vícenákladů firem spojených s pozdními úhradami pohledávek ze 115 tisíc na 83 tisíc korun. I přesto se pozdní platby meziročně staly pro firmy častěji likvidační. Více než 62 % finančních profesionálů z firem totiž v roce 2016 hlásí, že zažili krach firmy kvůli nesplacené pohledávce, což představuje meziroční nárůst o 27 procentních bodů. Zjistil to druhý ročník společného výzkumu společností Intrum Justitia a Komory certifikovaných účetních (KCÚ), jehož se v srpnu a září zúčastnilo 102 finančních profesionálů a účetních.

VíceTato situace je způsobena tím, že se problém pozdních úhrad dle 87 procent účetních přesunul zejména k OSVČ a mikropodnikům do 40 milionů korun obratu. V roce 2015 tato problematika přitom nejvíce postihovala malé a střední firmy až do 100 milionů Kč. Nesplacené pohledávky jsou tedy každoročně výrazným rizikem zejména pro drobné podnikatele, přestože až 50 procent firem náklady spojené s pozdními úhradami stále nijak nevyčísluje.

Firmy rok od roku stále častěji od svých klientů zaznamenávají pozdní úhrady faktur, nebo žádosti o prodloužení dobu splatnosti. Zatímco v loňském roce tuto situaci reflektovalo 90 % podnikatelů, za uplynulých 12 měsíců se s takovýmto počínáním setkalo až 93 procent firem. Tři čtvrtiny finančních profesionálů ve výzkumu Intrum Justitia a KCÚ odpovědělo, že se setkali s tím, že pozdní platby výrazně ohrozily cashflow firmy. „Největší problém tkví v tom, že více než třetina firem stále nemá vyčísleny náklady, které jim pozdní platby způsobují. Pohledávky prostřednictvím outsourcingu oproti předchozímu roku sice začíná řešit stále více firem, přesto však tuto službu stále nevyužívá přes 51 % podnikatelů,“uvedl Karol Jurák, výkonný ředitel Intrum Justitia pro Českou republiku.

Většina firem uvedla, že svým odběratelům umožňuje 27denní dobu splatnosti faktur. Ta však jen zřídka kdy bývá splněna a v průměru dochází k časové prodlevě až o 12 dní. V loňském roce byla přitom celková doba prodlevy splacení pohledávky o 2 dny kratší. Prodlužování doby úhrady pohledávek pak téměř polovina dotazovaných podnikatelů a finančních profesionálů vnímá jako výrazné zvyšování rizika obchodních vztahů, jako bezproblémové počínání to chápou jen necelé 2 % z nich: „Důvody, proč řada firem akceptuje pro ně nevýhodné podmínky, jsou různé, avšak přes 60 % respondentů odpovědělo, že se povětšinou jedná o začínající podnikatele, kteří přistoupí takřka na jakékoli platební podmínky. Druhým nejčastějším důvodem, který letos uvedlo 25 % respondentů, je pak obava ze ztráty dobré reputace firmy,“komentuje Libor Vašek, předseda Komory certifikovaných účetních.

Pozdní úhrady pohledávek ovlivňují také personální politiku firem. 42 % finančních profesionálů uvedlo, že pokud by všichni klienti plnili své finanční závazky vůči firmám včas, mohli by přijmout více zaměstnanců, nebo by nemuseli přistupovat ke snižování stavu zaměstnanců.

Ohlasy na tiskovou zprávu v médiích

Role účetního v podniku

Článek předsedy KCÚ Ing. Libora Vaška, Ph.D.

Best Office 2016/2017, 24. srpna 2016

Ing. Libor Vašek, Ph.D. se v publikaci vydané Americkou obchodní komorou v ČR vyjádřil k roli účetního podniku.

Více

Stát zvýší dohled nad maloobchodem od prosince

Rozhovor s Ing. Zuzanou Pšeničkovou

Praha, 22. srpna 2016

Elektronická evidence tržeb se blíží a podnikatelé i účetní se na ni musí připravit. Jak se tento revoluční krok promítne do každodenního života firem, koho nejvíc zasáhne a kde se zřejmě mine účinkem, o tom více v rozhovoru s místopředsedkyní Komory certifikovaných účetních Zuzanou Pšeničkovou.

Více

EET – o čem se nemluví. Týká se spropitného i neziskových organizací

Tisková zpráva a její ohlasy v médiích

Praha, 15. srpna 2016

Blíží se čas, kdy někteří plátci DPH budou muset začít řešit, jak vstoupit do Elektronické evidence tržeb. Co je čeká a co řeší a o čem se příliš nemluví, nastínila místopředsedkyně Komory certifikovaných účetních, Zuzana Pšeničková.

VícePrvně do EET vstoupí plátci DPH, kteří provozují stravovací a ubytovací služby, ti se mohou začít registrovat tři měsíce před plánovaným spuštěním projektu, tzn. od 1. 9. 2016 mohou žádat na místně příslušných finančních úřadů o přidělení unikátních přístupů do EET. V té době by už ovšem měli mít vyřešeno technické řešení, tzn. jaké prostředky budou pro komunikaci v EET využívat. Od získání přístupů do EET budou již moci testovat a ladit skutečný provoz. Nicméně možná bude pro mnohé překvapením, že do EET spadají nejen platby v hotovosti, stravenkami a jinými obdobnými „ceninami“, ale i platby platební kartou přes platební teminál, nebo dokonce platby kartou přes platební brány.

„Platby kartou přes platební brány budou velkým oříškem, neboť podnikatel vidí uskutečnění platby až na výpise z banky, tudíž dochází k časové prodlevě mezi okamžikem uskutečnění platby a okamžikem připsání platby na účet, která může být i několik dnů, přesto plátce DPH musí vystavit doklad v EET nejpozději v okamžik uskutečnění platby. Takže se bude zřejmě běžně stávat, že plátci DPH budou generovány doklady automaticky po zadání volby, že bude placeno prostřednictvím platební brány, a pokud k platbě nakonec nedojde, budou muset být tyto platby stornovány,“ tvrdí Ing. Zuzana Pšeničková, CAE - místopředsedkyně Komory certifikovaných účetních.

Předmětem EET má být například i spropitné placené v restauracích, a proto by i na toto spropitné měly být vystaveny doklady v systému EET. Za zmínku určitě stojí i to, že pokud stravovací služby poskytuje nějaká „nezisková organizace“ v rámci své hospodářské činnosti (např. fotbalový spolek, který na fotbalových zápasech prodává občerstvení v podobě grilovaných klobás, točí pivo apod.), je tato činnost podnikatelskou. V takovém případě se bude muset i tato „nezisková organizace“ zaregistrovat do EET. Výjimku mají pouze „neziskové organizace“, které tuto činnost mají pouze jako „drobnou podnikatelskou činnost“. Přesná definice „drobné podnikatelské činnosti“ ovšem zatím chybí. Současní plátci DPH, kteří jako první vstoupí do systému EET, musí nejenom znát, ale rovněž splnit řadu úkonů a podmínek.

Přestože EET není zcela účetní problém, jeho zavedení nemění žádné účetní předpisy nebo postupy, nepřímo dopadá i do účtáren, neboť se může významně zvýšit objem opravných daňových dokladů, např. z důvodu neuskutečněných plateb přes platební brány apod. Účetní budou muset nastavit nové kontrolní mechanismy tak, aby měli jistotu, že veškeré doklady, které jsou v EET, budou i v daňové evidenci apod. Přestože je EET prvotně administrativně-technická záležitost, Komora certifikovaných účetních doporučuje celý postup konzultovat i s kvalifikovanými účetními, kterých se EET nepřímo taktéž dotýká a kteří v tuto dobu jsou již s jeho problematikou seznámeni a jsou schopni případně svým klientům/zaměstnavatelům poradit vhodná řešení.

Ohlasy na tiskovou zprávu v médiích

Certifikovaných účetních v ČR přibývá

Tisková zpráva a její ohlasy v médiích

Praha, 25. února 2016

Komora certifikovaných účetních (KCÚ) v dubnu slavnostně předala 14 certifikátů Certifikovaný účetní a jeden certifikát Účetní expert. Předání proběhlo v prostorách proslulého Café Imperial.

Více

Události se i letos zúčastnily přední osobnosti oboru účetnictví – Jana Pilátová, prezidentka Svazu účetních ČR, Libor Vašek, předseda Komory certifikovaných účetních a prof. Bohumil král, předseda Komitétu pro certifikaci a vzdělávání.

Ohlasy na tiskovou zprávu v médiích

Kontrolní hlášení v očích certifikovaných účetních

Tisková zpráva a její ohlasy v médiích

Praha, 25. února 2016

Kontrolní hlášení si účetní nezískalo

Absolutní většina účetních vnímá zavedení nové povinnosti v podobě kontrolního hlášení negativně. Vyplynulo to z průzkumu Komory certifikovaných účetních, která provedla šetření na téma nové zákonné povinnosti během února 2016, tj. v době těsně předcházející podání prvního kontrolního hlášení. Pouze 11 % dotázaných certifikovaných účetních vyjádřilo pozitivní sympatie.

VíceS účinností od 1. 1. 2016 vznikla plátcům daně z přidané hodnoty zákonná povinnost podávat kontrolní hlášení, speciální daňové tvrzení. Toto tvrzení nenahrazuje řádné daňové přiznání k DPH ani souhrnné hlášení. Podává se pouze elektronicky ve formátu a struktuře zveřejněné správcem daně a poskytuje údaje z daňových dokladů. Kontrolní hlášení je zaváděno jako efektivní prostředek k odhalení daňových úniků a podvodů. Finanční správa odhaduje, že po zavedení kontrolního hlášení dojde ke zvýšení daňových příjmů, zpočátku přibližně o 5 až 10 mld. korun ročně.

„Jedním ze zásadních důvodů negativního postoje certifikovaných účetních jsou extrémní pokuty za pozdní reakci na výzvu k odstranění pochybností, které bude finanční správa rozesílat. Ze zákona je poplatník povinen reagovat během 5 kalendářních dnů a v případě, že tuto lhůtu nesplní a reakci odešle byť jen o den později, dostane pokutu ve výši 30 tis. Kč. Tato a další sankce nejsou ani tak nástrojem v boji při odhalování daňových úniků a podvodů, ale je to spíše restrikce účetních, kteří, pokud nemají kolegu, který by je v případě přijetí výzvy v době dovolené zaskočil, nemají možnost si vzíti delší dovolenou. Zákonodárci sice slibují, že dojde ke zmírnění těchto sankcí, a to i se zpětnou působností, nicméně dosud není nic uzákoněno, a proto si nemůžeme být jisti, že se tak stane a k jakému zmírnění dojde.“ uvedla Ing. Zuzana Pšeničková, místopředsedkyně Komory certifikovaných účetních.

Z průzkumu také vyplývá, že se certifikovaní účetní nedomnívají, že zřízením nové povinnosti dojde ke zvýšení daňových příjmů. Celých 90 % dotázaných členů považuje zpracování tvrzení za zbytečnou časovou zátěž, která se promítne do zdražení účetních služeb. Přes 80 % respondentů připravuje kontrolní hlášení pro své klienty a naprostá většina z nich (60 %) navýší odměnu, jíž si za vedení účetnictví účtuje.

V důvodové zprávě předkladatel uvádí, že vyvolané náklady na straně plátců DPH se budou pohybovat na úrovni cca 1,37 mld. Kč. Tyto náklady byly stanoveny s použitím hodinové mzdy ve výši 197 Kč. Nicméně respondenti z řad zaměstnanců v 80 % uvedli, že jejich hodinová odměna přesahuje tuto hranici.

„Nastavení účetních systémů a zavedení nových účetních postupů v účetních jednotkách mají na starosti ve valné většině účetní odborníci, nikoliv řadoví účetní. Protože respondenty tohoto průzkumu byly členi KCÚ, tzn. certifikovaní účetní, domnívám se, že výsledek tohoto průzkumu týkající se hodinové mzdy odpovídá více realitě než předpoklad v důvodové zprávě, který zřejmě vycházel ze statistických údajů,“ dodává Ing. Zuzana Pšeničková.

Co se přípravy na novou povinnost podávání kontrolního hlášení týče, 60 % členů KCÚ uvedlo, že jim příprava, například nastavení účetního programu, samostudium či účast na školení, zabrala až 50 hodin. Dalších 12 % z nich pak muselo samotné přípravě věnovat více než 50 hodin. Externí náklady vynaložené na úpravu účetního systému, mezi něž patří například upgrade účetního programu, poradenství či školení, pak polovina dotázaných vyčíslila do 10 000 korun pro jeden daňový subjekt. Ale čtvrtina dotázaných vyčíslila tento náklad až na 100 000 korun.

„Finanční správa na svých internetových stránkách uveřejňuje odpovědi na dotazy a různé informace a pokyny týkající se této nové povinnosti. Z objemu zveřejňovaných informací a výsledků tohoto průzkumu je zřejmé, že vyplnění kontrolního hlášení není až tak jednoduché, jak bylo prezentováno v „promo“ videu finanční správy ke kontrolnímu hlášení. Ve videu je předkládána domněnka, že kontrolní hlášení je schopen podat sám podnikatel, bez pomoci účetní. Domnívám se, že toto je ovšem myslitelné jen u drobného živnostníka, který má pouze pár daňových dokladů v měsíci bez splátkových a platebních kalendářů a různých dalších specifik,“ dodává Pšeničková.

Z průzkumu jasně vyplývá, že pro podnikatelské subjekty tato nová povinnost znamená nejen nárůst administrativy, ale i s ním související zvýšení nákladů, a to nad výši uváděnou Ministerstvem financí.

Ohlasy na tiskovou zprávu v médiích

Třetina finančních profesionálů již zažila krach firmy kvůli pozdním platbám pohledávek

Tisková zpráva a její ohlasy v médiích

Praha, 3. prosince 2015

Přibližně třetina českých finančních manažerů již zažila situaci, kdy se pro firmu staly likvidační pozdní úhrady pohledávek. Problém pozdních úhrad se přitom týká především malých a středních firem do 100 milionů korun ročního obratu. Až 68 procent firem náklady spojené s pozdními úhradami nijak nevyčísluje. Pokud je vyčíslují, průměrná částka vícenákladů způsobených pozdními platbami za uplynulý rok představuje 115 tisíc korun. Zjistil to společný výzkum společností Intrum Justitia, Komory certifikovaných účetních (KCÚ) a ACCA, ve kterém během října a listopadu 2015 oslovily 102 respondentů z řad účetních, členů KCÚ a ACCA.

Více„Vícenáklady zejména menších firem s pozdními úhradami pohledávek zůstávají pro podnikatele skryté. Zadavatelé nežádají své účetní o jejich vyčíslení, a nejsou příliš zvyklí pracovat s pohledávkami prostřednictvím outsourcingu jejich správy nebo faktoringu. Využití obou těchto nástrojů osciluje kolem hranice 10 procent případů. I tyto důvody vedou, jak potvrdil náš výzkum, v řadě případů ke krachu firmy. To je nebezpečný trend, protože zánik takové firmy nemá nic společného s nekvalitou jejího podnikání. Je to doléhající externí faktor, který skrytě brání rozvoji celé ekonomiky,“ uvedl Libor Vašek, předseda Komory certifikovaných účetních, a pokračoval: „Úvěrové riziko je jedním z finančních rizik sledovaných v účetních závěrkách sestavených dle IFRS. Společnosti musí zveřejňovat informace o jeho výši a koncentraci, očekávané splatnosti pohledávek a výhledově vstoupí v účinnost pravidla vyžadující zachycení očekávaných úvěrových ztrát. Nemělo by být tedy podceňováno ani v účetních závěrkách sestavených dle českých účetních předpisů a jeho adekvátním řízením a zveřejňováním informací předcházet případným podnikovým problémům, restrukturalizacím a likvidacím.“

Výzkum dále potvrdil, že přes 90 procent firem bylo v uplynulých 12 měsících konfrontováno s pozdní úhradou faktury nebo požadavkem na příliš dlouhou splatnost. Průměrná splatnost faktur přitom byla 41 dnů, což je o 10 dnů více než firmy svým odběratelům umožňují. „Pozdní platby jsou výrazný makroekonomický problém, který snižuje investice i zaměstnanost v dané ekonomice. Celých 40 procent respondentů našeho výzkumu uvedlo, že pozdní úhrady jejich faktur brání náboru nových zaměstnanců, zvýšení výroby nebo rozšíření služeb jejich firmy,“ řekl Karol Jurák, výkonný ředitel společnosti Intrum Justitia v České republice.

Faktory, které vedou firmy k akceptování pro ně nevýhodných platebních podmínek, jsou především riziko reputace (56 %), a také fakt, že např. začínající podnikatelé přistoupí na téměř jakékoliv platební podmínky (22 %). Svou roli ovšem stále častěji sehrává rezignace (7 %). Zaznívá ovšem i názor, že důvodem je taktéž zdlouhavé, nákladné a bezúspěšné vymáhání nezaplacených pohledávek soudní cestou.

Ještě výraznější potíže působí firmám povinnost odvést DPH z nezaplacených pohledávek. Celých 65 procent dotázaných účetních a finančních manažerů z KCÚ nebo ACCA totiž zažilo situaci, kdy pozdní úhrady faktur nebyly vysloveně likvidační, nicméně výrazně ohrozily cashflow firmy ve vztahu k jejím daňovým povinnostem. „Musíme si uvědomit, že poctivá firma platící daně se díky neadekvátnímu přístupu odběratele může dostat na okraj propasti. V krajním případě tak může stát přijít o poctivého poplatníka. Naopak mu v daném obchodním vztahu může zůstat ten neseriózní podnikatel nebo koncový spotřebitel,“ dodala Kateřina Benešová, ředitelka ACCA pro Českou republiku, Slovensko a Maďarsko.

Z dřívějších výzkumů, např. celoevropského indexu EPI od Intrum Justitia, vyplynulo, že nadpoloviční většina evropských společností odhaduje, že jejich dlužníci provádí pozdní platby zcela záměrně. Jedná se především o B2B firmy. Více než 30 procent evropských společností téhož průzkumu přiznalo, že včasné platby od zákazníků by jim umožnily zaměstnat více lidí. Jedná se až o 8 milionů firem. Z toho vyplývá, že dluhové strategie podnikatelů přispívají k vyšší nezaměstnanosti a nižším investicím v ekonomice.

Ohlasy na tiskovou zprávu v médiích

Zájem o certifikaci účetních roste

Tisková zpráva a její ohlasy v médiích

Praha, 24. listopadu 2015

Slavnostní předání certifikátů proběhlo v Památníku národního písemnictví

Letos již podruhé uspořádala Komora certifikovaných účetních slavnostní předávání certifikátů v systému certifikace a vzdělávání účetní profese v ČR. Řady profesních účetních se rozšířily o 3 účetní experty a 18 certifikovaných účetních. Slavnostní akt proběhl v historických prostorách Památníku národního písemnictví na pražských Hradčanech. Certifikáty absolventům předávali účetní expertka a členka výboru Komory Alice Šrámková, viceprezident Svazu účetních Martin Petr a profesor Bohumil Král za Komitét pro systém certifikace a vzdělávání účetní profese v ČR.

Více

Ohlasy na tiskovou zprávu v médiích

Výbor Komory certifikovaných účetních má nové členy a místopředsedkyni

Tisková zpráva a její ohlasy v médiích

Praha, 27. října 2015

Komora certifikovaných účetních (KCÚ) zvolila novou místopředsedkyni, jíž se stala Ing. Zuzana Pšeničková, která má v oblasti účetnictví již dlouholeté zkušenosti. Novými členy výboru KCÚ se stali Ing. Petr Píša a Ing. Jolana Pražáková, působící již několik let v Komoře certifikovaných účetních.

Více

Zuzana Pšeničková na Vysoké škole ekonomické v Praze vystudovala obor účetnictví a finanční řízení podniku. Ve VZP ČR byla účetní metodičkou na úseku účetnictví a controllingu. V NESS Logos, a. s. a v Beiersdorf spol. s. r. o. působila na pozici hlavní účetní. V současnosti se věnuje účetnímu poradenství jako OSVČ. Kromě Komory certifikovaných účetních, jejíž členkou je od roku 2008 a nově také její místopředsedkyní od října tohoto roku, působí též v Jihočeské hospodářské komoře. V letech 2011 a 2012 se stala vítězkou soutěže „Era účet roku“.

Ing. Jolana Pražáková studovala na Vysoké škole ekonomické v Praze. V Českomoravské hypoteční bance byla vedoucí účetního odboru, v České spořitelně působila jako vedoucí oddělení metodiky a v Equa Bank, a. s. zastávala pozici hlavní účetní. V současnosti působí v Sečteno s. r. o. jako audit & controlling manager. Členkou KCÚ je od roku 2004.

Ing. Petr Píša vystudoval na Vysoké škole ekonomické v Praze obor účetnictví a finanční řízení podniku. V JConsult Economic Services, s. r. o. byl účetním juniorem a v BDO Appraisal services – Znalecký ústav působil jako analytik. V současnosti zastává pozici konzultanta pro oceňování podniků a posuzování účetnictví v A-Consult plus, spol. s. r. o. Členem KCÚ je od roku 2012.

Ohlasy na tiskovou zprávu v médiích

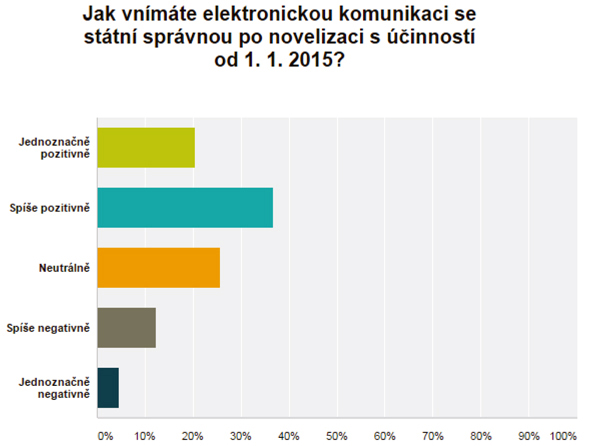

Elektronická komunikace se státem více jak půl roku po novelizaci

Tisková zpráva a její ohlasy v médiích

Praha, 31. srpna 2015

Jak vyplývá z výzkumu Komory certifikovaných účetních, současné nastavení elektronické komunikace se státní správou je vnímáno 57 % profesních účetních pozitivně, téměř polovina účetních vnímá poslední změny z hlediska finančních úspor. Od 1. 1. 2015 je v platnosti novela zákona č. 280/2009 Sb., daňový řád, která zavádí obecnou povinnost elektronické formy zákonem specifikovaných podání. Průzkum Komory se zaměřil na vnímání této zákonné úpravy certifikovanými účetními a jejich klienty po více jak půl roce fungování.

VícePodavatelé a účetní, kteří komunikují se státní správou elektronicky, vnímají změny především z finančního hlediska, 47 % dotázaných si myslí, že novelizace přispívá k finančním úsporám. Dalším pozitivním aspektem důležitým pro 35 % podavatelů je jistota včasného podání. Zajímavostí vyplývající z průzkumu Komory bylo zjištění, že celých 28 % spatřuje důležitost změn v ekologicky šetrnějším přístupu komunikace se státem.

Většina respondentů využívá ke komunikaci se správcem daně datovou schránku klienta a dalším častým nástrojem je aplikace elektronického podání pro Finanční správu EPO se zaručeným podpisem. Co se týče komunikace s Českou správou sociálního zabezpečení, zdravotními pojišťovnami a dalšími institucemi, naprostá většina dotazovaných využívala elektronické komunikace již před zákonnou úpravou. Nicméně je zde nesporný vliv na rostoucí využití elektronické komunikace. Celá čtvrtina účetních v průzkumu uvedla, že nově také využívá elektronické komunikace s dalšími institucemi, nejen s Finanční správou.

Komora certifikovaných účetních se ve výzkumu zaměřila také na dopad nové úpravy na klienty profesních účetních a většina v dotazníku uvedla, že se jich novelizace zvláště nedotýká, ale dá se říci, že z podhledu klienta jde o zbytečnou zátěž ze strany státu.

„Nová úprava elektronické komunikace s finančními úřady se klientů nedotkla proto, že účetnictví resp. daňovou evidenci klientům zabezpečují profesní účetní, kteří automaticky nové povinnosti zabudovali do poskytovaných služeb a novou povinnost plní za své klienty, ať už datovou schránkou klientů, nebo jinými prostředky. Důvody, proč velká část klientů vnímá změny jako zbytečnou zátěž, se mohu jen domnívat. Může to být již získaná averze k jakýmkoliv změnám v rámci administrativních povinností, které klade stát na bedra daňových subjektů, ale také nedostatečná komunikace, ať už ze strany finanční správy, nebo účetních, kteří skutečný dopad změny svým klientům nedokázali dostatečně vysvětlit,“ uvádí paní Pšeničková z Komory certifikovaných účetních.

Neshoda účetních panuje v otázce vlivu novely na nárůst poptávky po profesionálních službách a také ve věci dalšího rozšíření subjektů povinných komunikovat elektronicky se státní správou. Dochází k polarizaci na skupinu příznivců dalšího rozšíření (51 %) a skupinu účetních, kteří nejsou příznivci dalšího rozšiřování (49 %).

„Téměř vyrovnané odpovědi na obě otázky jsou způsobeny tím, že je to v tuto chvíli opravdu těžké říci. Až čas ukáže, jak moc tyto nové povinnosti zapůsobí na postoj podnikatelů, zda se rozhodnou více používat profesní účetní či nikoliv. Elektronickou komunikaci se státní správou dokáže i samostatný podnikatel, pokud je ochoten se tomu věnovat. Nicméně jemu to zabere mnohem více času, než profesní účetní, která komunikuje se státní správou elektronicky několikrát do měsíce a zpracování přiznání v elektronické podobě je pro ni s programovým vybavením snazší,“ dodala paní Pšeničková.

Ohlasy na tiskovou zprávu v médiích